©shutterstock

©shutterstock

大手企業による産廃業者のM&A(合併・買収)が相次ぎ発表された。一つは大手廃棄物業者の㈱ダイセキ環境ソリューションが3月31日、㈱杉本商事(滋賀県)を買収。もう一つは製紙メーカーの特種東海製紙㈱が4月6日、トーエイ㈱(愛知県)を買収したと発表した。両社とも上場企業による買収であり、株式市場でも注目度の高い環境事業に積極投資するとともに、サーマルリサイクルの成長性を見越した事業展開やRPF原料の取り込みに狙いがある。

ダイセキ環境ソリューションは、親会社のダイセキとともに東証プライム市場に親子上場している廃棄物処理の大手だ。同社は1996年にダイセキからエンジニアリング部門を分離する形で独立。親会社の株式上場に遅れること9年、2004年に東証マザーズで株式の店頭公開を果たした。2008年には東証一部に指定替えしており、2022年の市場区分変更後もプライム市場を維持している。

業績をみると、2022年2月期の売上は164億円、営業利益は14億円、純利益は7億円だった。一方で親会社のダイセキによる同期の売上は586億円、営業利益は127億円、純利益は87億円。ダイセキ環境ソリューションは、グループでみれば売上で3.6倍、営業利益で9倍、純利益で12倍もの規模がある。

ダイセキ環境ソリューションの事業内容としては、土壌汚染対策を得意としてきた。他に廃石膏ボードのリサイクル事業なども手掛ける。株式市場の区分が変わることに伴い、2021年12月には同社はプライム市場を選択し、上場基準を維持する方針を表明していた。

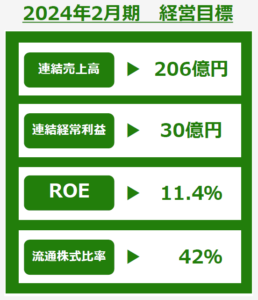

ダイセキ環境ソリューションの

中期経営計画の目標

同時に示された中期経営計画では、2024年2月期までに売上高206億円を達成し、「新規事業やM&A等によって新たな環境関連事業分野に経営資源を配分し成長力を確保する」ことを掲げていた。プライム市場に属する上場会社は、積極的に企業価値を向上する姿勢が求められるようになった。

こうした文脈から、同社が杉本商事を買収した狙いがみえてくる。杉本商事は、一廃・産廃の収集運搬と中間処理を手掛け、1985年設立以来の実績がある。2022年2月期の売上は14億円、営業利益は2億円だった。

…

この記事は有料会員記事です

▼残りの72%を読むには、会員登録が必要です▼

この記事は有料サービスをご契約の方がご覧になれます。

契約されている方は、下記からログインを、

契約されていない方は1か月の無料トライアルからお試しいただけます。

2026年06月10日【プラ循環協とリサイクラー6社】

環境省の自動車向け再生プラFS事業に採択

競争から協調へ、コンパウンド能力は年間6万~8万tに

2026年06月08日【2026年4月の廃プラ輸出統計】

輸出量は前年比2割増の6.2万tで、マレーシア向け首位

フィリピン向けは急伸継続、米印向け輸出の減少緩和

2024年01月26日【シタラ興産】

埼玉で一廃・産廃焼却施設に122億円投資

2027年に稼働予定、年間1万5000MWの発電も

2026年06月10日【(一社)全国容器循環協議会】

総会後の講演会・懇親会に官民から約90人が参加

東北大・吉岡教授が資源循環の方向性示す

2026年06月05日【独自調査】

プラ一括回収に取り組む自治体の現在地、

32条・33条ルートの実態比較

2026年06月10日 コラム

自治体の指定ごみ袋が品薄となって、市販の無色または半透明のごみ袋での排出を認める自治体が増えているという。指定[...]

2026年05月27日 コラム

「積んプラ」を目を細めて眺める息子。買い集めたまま箱を開けずに積み上げられた未組立のプラモデルのことで、少しず[...]

2026年05月20日 コラム

家人の急病により、代わりに畑を耕さなければならなくなった。競争率約3倍の抽選で借りた市民農園の区画である。全く[...]

2026年04月30日 コラム

環境省の職員数は約3,000人。中央官庁も人手不足で、いわゆる「プロパー職員」は全体の3分の1。残るは地方自治[...]